Resumen Ejecutivo

Una mirada práctica desde María Inés Monzón – Negocios Inmobiliarios

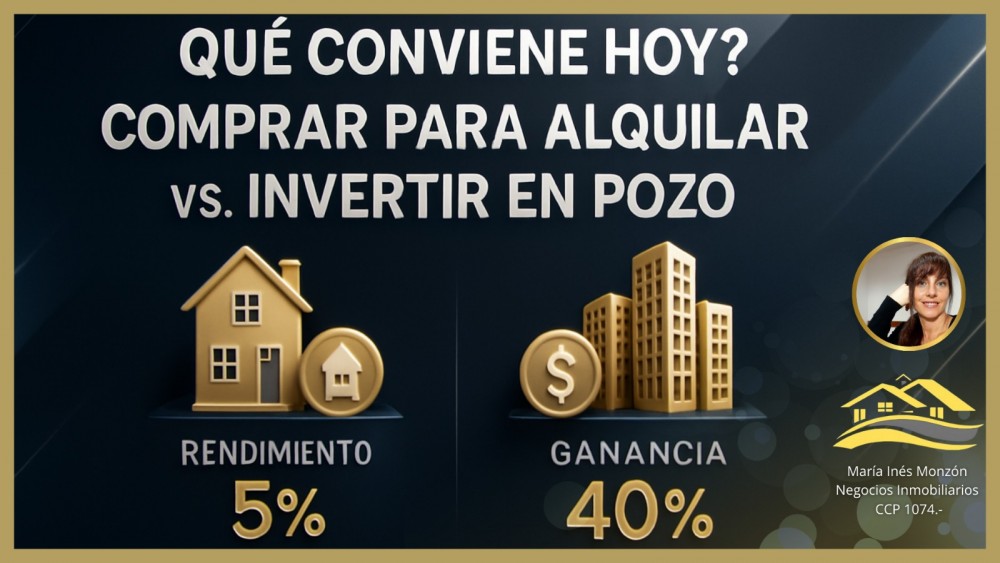

En el mercado actual, cada vez más inversores consultan para decidir entre dos estrategias clásicas: comprar una propiedad terminada para alquilar o invertir en pozo para vender al finalizar la obra.

Ambas opciones pueden ser rentables, pero responden a perfiles de riesgo y objetivos diferentes. Este análisis resume, con números concretos, cuál suele ser la alternativa más conveniente hoy.

1. Comprar para alquilar: estabilidad y menor exposición al riesgo

La compra de una unidad ya terminada para destinarla a alquiler permite obtener un flujo estable y previsible de ingresos, con una exposición moderada al riesgo operativo.

Renta bruta anual en USD: 5–7%

Renta neta estimada: 3–4% después de gastos e impuestos

Ventaja: ingreso recurrente y menor complejidad administrativa

Limitación: rentabilidad moderada frente a otras alternativas

Ejemplo numérico

Propiedad de USD 100.000

Renta bruta: USD 5.000/año (5%)

Renta neta: USD 3.000–4.000/año (3–4%)

2. Comprar en pozo y vender al terminar: mayor potencial de plusvalía

clientes que buscan maximizar rentabilidad, se centra en capturar la revalorización del activo durante la obra. En un buen proyecto, el margen suele superar ampliamente la renta tradicional.

Ejemplo numérico

Compra en pozo: USD 80.000

Venta al terminar: USD 110.000

Ganancia bruta: USD 30.000 en 3 años

Rendimiento total: 37,5%

Rendimiento anualizado: ≈ 11,2%

Aun descontando costos transaccionales (5–8%), el rendimiento neto supera a la renta locativa tradicional.

3. Por qué hoy suele convenir más invertir en pozo (y vender al finalizar)

Según el trabajo que realizamos, éstas son las razones más frecuentes:

Mayor potencial de revalorización del producto nuevo.

Financiamiento y pagos por etapas → mejora el ROE y baja la barrera de entrada.

En zonas con demanda activa, el margen entre pozo y terminado es significativo.

La renta por alquiler, si bien estable, queda por debajo de la ganancia puntual al vender.

4. Riesgos que evaluamos siempre:

Invertir en pozo exige una mirada técnica y realista, conviene revisar:

Antecedentes del desarrollador (historial, calidad, entregas).

Demanda real de la zona y proyección de precios.

Riesgo de obra: demoras, sobrecostos, ejecución deficiente.

Riesgo de mercado: variaciones de precio al momento de vender.

Liquidez: tiempo estimado para concretar la venta sin descuentos.

Costos transaccionales: comisiones, impuestos, escribanía.

5. Costos transaccionales estimados

Para obtener una ganancia neta realista, sugerimos restar entre 5% y 8% del margen bruto, considerando:

Comisión inmobiliaria: 3–4%

Escrituración / sellos: 1,5–3,5%

Impuestos y otros: 1–2%

6. Checklist práctico antes de tomar la decisión:

¿Quién es el desarrollador y qué antecedentes tiene?

¿Cómo se ajustan las cuotas (CAC, UVA, USD)?

¿Cuánta demanda real tiene la zona?

¿Cuánto capital inmovilizo y por cuánto tiempo?

¿Qué pasa si la obra se demora?

¿Cuál sería el precio razonable de venta en un escenario conservador (-10/-15%)?

¿Cuáles son los costos totales de salida?

¿Cuándo conviene cada estrategia?

Conclusión

Para que cada ventaja se materialice, es clave realizar un análisis riguroso, elegir proyectos confiables y contemplar cada costo y riesgo antes de avanzar.

María Inés Monzón Negocios Inmobiliarios ccp 1074.-